放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

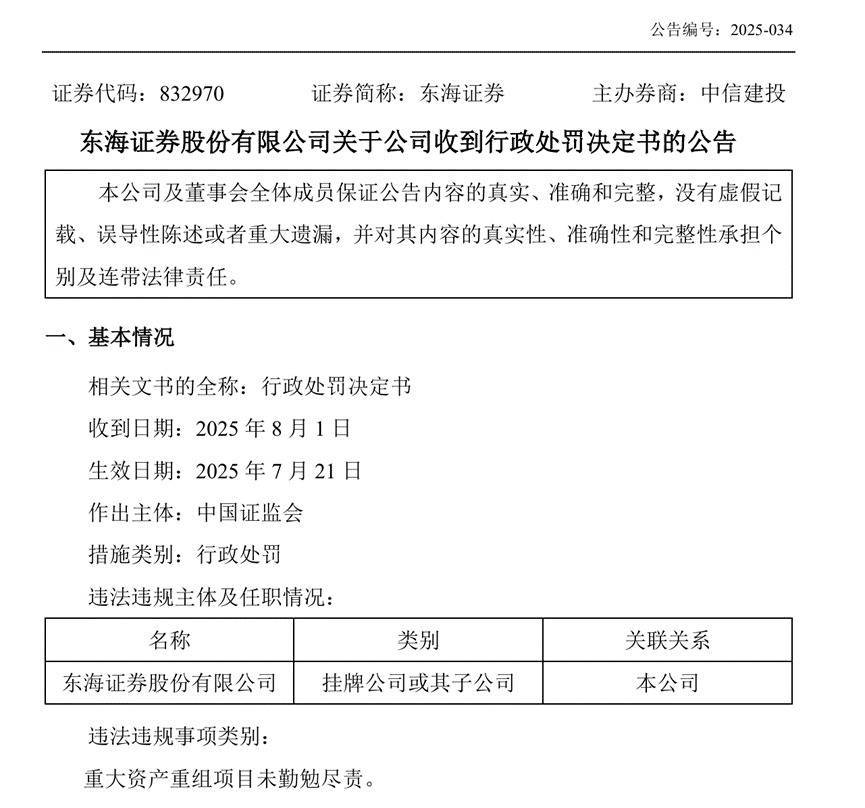

新三板挂牌的东海证券近日公告,公司8月1日收到证监会《行政处罚决定书》,东海证券在担任金洲慈航集团股份有限公司2015年重大资产重组独立财务顾问的项目中,出具的相关文件存在重大遗漏、虚假记载,在独立财务顾问业务中未勤勉尽责,被证监会责令改正,没收业务收入1500万元,并处以4500万元的罚款,合计罚没6000万元。

十年旧案复盘:东海证券被顶格处罚

2015年,金洲慈航启动重大资产重组,拟以59.5亿元收购丰汇租赁90%股权,东海证券作为独立财务顾问全程参与并持续督导至2017年。然而,证监会调查显示,东海证券出具的相关文件存在重大遗漏、虚假记载,在独立财务顾问业务中未勤勉尽责。最终,丰汇租赁业绩暴雷,2018年起丰汇租赁业绩断崖式下滑,最终在2023年黯然退市。

这场并购的溃败,不仅让上市公司走向末路,也使东海证券陷入合规困境,面临“没一罚三”的顶格处罚。值得注意的是,此次6000万元的处罚金额,相当于公司2024年归母净利润的2.5倍。

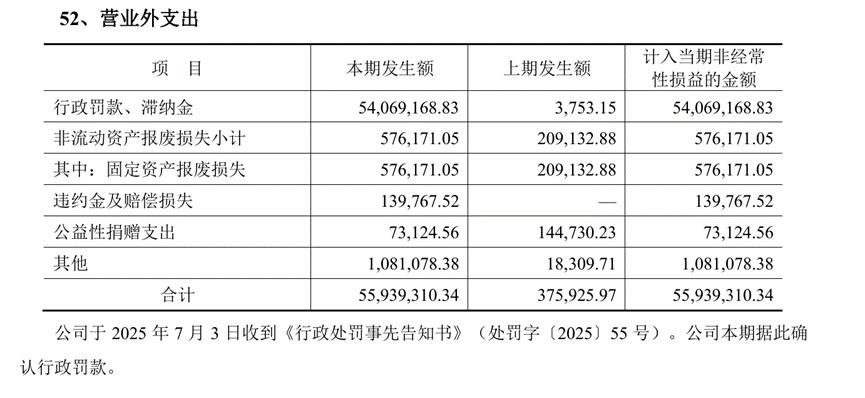

另据东海证券2025年半年报显示,在上半年的营业外支出中,该公司已计提上述行政处罚带来的5406.92万元损失。

优势与短板泾渭分明

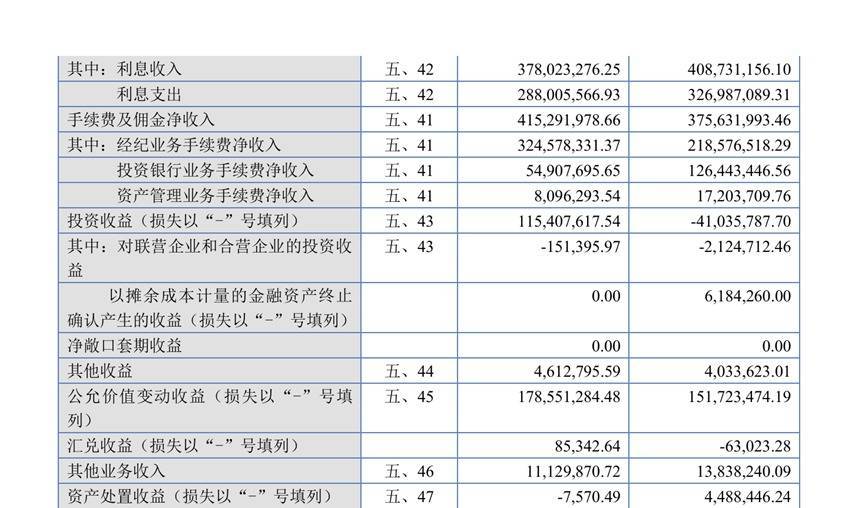

再据东海证券2025年半年度业绩报告显示,上半年公司实现营业收入8.15亿元,同比增长38.07%;实现归属于挂牌公司股东的净利润1.06亿元,同比增长231.01%。截至报告期末,东海证券资产总额570.98亿元,归属于挂牌公司股东的净资产97.21亿元。归属于挂牌公司股东的扣除非经常性损益后的净利润为1.57亿元,同比大增532.5%。

从业务版图来看,东海证券的优势与短板泾渭分明。

优势方面,经纪与自营业务构成核心支撑:上半年经纪业务手续费净收入达3.25亿元,同比大幅增长48.5%;自营业务中,衍生金融工具表现亮眼,实现收益6352万元,较上年同期1.78亿元的亏损实现根本性扭转。

短板则集中在两大领域:

• 投行业务持续承压,上半年净收入仅0.55亿元,同比骤降56.6%,团队规模同步萎缩——从年初的148人减至期末127人,半年流失率超14%。

• 区域布局高度集中,据半年报数据,江苏与上海两地贡献了78.5%的营业收入,全国化拓展进展迟缓,尚未取得实质性突破。

延伸阅读:

2022年3月,东海证券与中信建投证券签订IPO辅导协议,但金洲慈航案成为最大绊脚石。据2025年7月11日的最新辅导进展报告明确指出,该案件仍是“主要问题”,下一阶段其辅导工作将继续围绕公司治理、规范运作、内部控制、同业竞争、关联交易与财务会计核算规范性等方面展开,并充分关注中国证监会对公司立案调查的进展。

6000万元罚单不仅是财务层面的“一次性出血”,更折射出东海证券在合规文化、投行风控、区域战略上的深层积弊。短期业绩反弹难掩长期隐忧:投行团队人员流失、IPO进程搁浅、区域天花板显现。能否以此次处罚为契机,重塑内控体系、重建市场信任,将决定这家老牌券商能否真正走出“十年旧案”的阴影。

淘配网提示:文章来自网络,不代表本站观点。